Repenser l’action des organisations à l’ère des limites environnementales et sociales

Leçons du Grand Cours 21épisodes

- 1

Performance durable et création de valeu...

30 minDans ce premier chapitre, nous interrogeons une idée devenue presque évidente dans les milieux économiques et financiers : la performance durable serait, au fond, la capacité à créer de la valeur financière… sur le long terme. Or, cette vision dominante de la durabilité n’est ni neutre, ni forcément soutenable, que ce soit pour les écosystèmes ou pour les entreprises. À travers 2 cas emblématiques – les baleines et les palmiers à huile en Malaisie –, nous examinons ce que cette logique fait au monde lorsqu’on l’applique concrètement. Ce chapitre nous invite ainsi à ouvrir l’enquête : que voulons-nous vraiment dire lorsque nous parlons de performance durable ?

Objectifs pédagogiques :

- Identifier les limites de la définition dominante de la performance durable fondée sur la maximisation de la valeur financière à long terme

- Analyser de manière critique les effets réels de l’analyse coûts-bénéfices et de la valeur actualisée sur les écosystèmes et les organisations

- Comprendre pourquoi une performance durable authentique nécessite d’intégrer d’autres types de valeurs et des limites écologiques fortes

- 2

Performance durable et capital immatérie...

27 minDans ce chapitre, nous explorons une notion-clé de la durabilité dans les organisations : le capital immatériel. Nous découvrons que derrière des expressions répandues comme “capital humain” ou “capital naturel” se cache une vision très particulière de la productivité et de la valeur financière. L’épisode poursuit un double objectif : clarifier ce que les économistes entendent par capital et par immatériel (en montrant comment ces notions s’articulent à la productivité et à la valeur financière) ; et comparer cette approche à l’exigence de durabilité écologique et sociale. Le but : montrer en quoi le fait de se focaliser sur le capital immatériel reconduit une vision étroite de la performance durable, centrée sur la productivité, et invisibilise la matérialité du monde et ses limites.

Objectifs pédagogiques :

- Comprendre ce que les économistes entendent par capital et capital immatériel, et leur lien structurel avec la productivité et la valeur financière

- Identifier en quoi l’usage du capital immatériel dans la durabilité prolonge une vision centrée sur la création de valeur financière à long terme

- Saisir pourquoi une performance durable authentique nécessite de rendre visibles – donc “matériels” – les écosystèmes, les corps et les limites planétaires

- 3

Qu’est-ce que la performance durable ?

32 minDans ce chapitre, nous revenons aux fondements de la notion de performance durable pour comprendre ce qu’elle signifie réellement. Nous explorons comment la performance s’analyse comme un processus articulant objectifs, moyens et résultats, et pourquoi cette clarification est indispensable pour penser la durabilité. Nous parcourons l’histoire de la performance durable à travers deux grandes approches – performance sociétale et performance globale – tout en questionnant la promesse trop simple du “win-win”. Enfin, nous découvrons qu’aucune performance durable ne peut exister sans s’appuyer sur un langage central : la comptabilité.

Objectifs pédagogiques :

- Comprendre la performance comme une analyse normative d’un processus d’action fondé sur le triptyque objectifs–moyens–résultats

- Identifier les deux grandes approches historiques de la performance durable – performance sociétale et performance globale – et leurs implications respectives

- Analyser la complexité des liens entre performances financières, sociales et environnementales, et comprendre le rôle essentiel de la comptabilité comme langage structurant de la performance durable

- 4

Performance durable et fonctionnement au...

36 minDans ce chapitre, nous découvrons comment la performance durable peut réellement s’inscrire au cœur du fonctionnement des organisations. Nous voyons pourquoi les seuls indicateurs (comme le bilan carbone) restent insuffisants s’ils ne sont pas reliés aux pratiques, aux décisions et aux objectifs de durabilité. Nous explorons plus en détails le rôle central de la comptabilité et montrons qu’une performance durable authentique exige une comptabilité capable d’intégrer pleinement les enjeux environnementaux et sociaux.

Objectifs pédagogiques :

- Comprendre les limites d’une approche de la performance durable fondée uniquement sur des indicateurs comme le bilan carbone

- Identifier le rôle structurant de la comptabilité dans la transformation des données en connaissance et dans le pilotage de la performance durable

- Analyser comment les modèles comptables influencent directement la définition et l’évaluation de la performance, notamment écologique et sociale

- 5

Performance et climat (partie 1)

30 minCe chapitre ouvre une séquence consacrée à l’intégration du climat dans la réflexion sur la performance durable. Nous partons d’un outil déjà largement répandu – le bilan carbone – pour montrer ses limites dès lors qu’il s’agit d’analyser la performance durable. À partir de là, nous distinguons plusieurs façons de représenter le lien entre activités économiques, émissions de gaz à effet de serre et climat. Nous observons que ces différences de représentation conduisent à deux notions clés de performance environnementale : l’éco-efficience et l’éco-efficacité. Enfin, nous mettons en garde contre les dérives d’une approche centrée exclusivement sur l’éco-efficience, en la reliant à la notion de durabilité faible et à l’incapacité à appréhender l’impact réel sur le climat.

Objectifs pédagogiques :

- Comprendre les limites du bilan carbone pour analyser la performance climatique et identifier les informations manquantes, notamment le lien avec les objectifs de l’Accord de Paris

- Distinguer les trois manières de représenter le lien entre activité, émissions et climat, et saisir ce qu’elles changent dans l’évaluation de la performance

- Différencier l’éco-efficience de l’éco-efficacité et comprendre pourquoi cette dernière est indispensable pour évaluer l’impact réel d’une organisation sur le climat

- 6

Performance et climat (partie 2)

28 minCe chapitre poursuit l’exploration amorcée dans l’épisode précédent sur l’intégration du climat dans la performance durable. Il s’agit désormais d’intégrer le système climatique lui-même dans la comptabilité et d’examiner les informations nécessaires pour le représenter. Nous abordons ici trois questions majeures : comment les comptabilités carbone existantes diffèrent dans leur finalité et leur structure ; pourquoi ces représentations ne suffisent pas à intégrer réellement le climat dans la comptabilité ; et comment la notion de budget carbone permet de connecter les émissions d’une organisation au respect de l’Accord de Paris.

Objectifs pédagogiques :

- Comprendre les différences entre les principaux modèles de comptabilité carbone (Bilan Carbone®, GHG Protocol, ISO 14064) et leurs limites pour analyser la performance climatique

- Expliquer la notion de budget carbone et son rôle dans la traduction de la trajectoire 1,5–2 °C en plafonds d’émissions applicables aux organisations

- Identifier les concepts d’éco-efficacité, de dépassements acceptables et d’irréversibilité, et comprendre leur importance pour évaluer l’impact réel d’une organisation sur le climat

- 7

Performance et eau

27 minCe chapitre explore la manière d’intégrer le milieu naturel “eau” dans l’analyse de la performance durable. En nous appuyant sur la théorie des limites planétaires, sur la directive-cadre européenne sur l’eau et sur les dispositifs français de gouvernance, nous montrons que l’appréhension de l’impact d’une organisation sur l’eau passe par une compréhension systémique de l’état de santé des écosystèmes. Cette notion de bon état écologique, définie dans les textes réglementaires et mesurée via des indicateurs biochimiques et biologiques, est au cœur de l’intégration de l’eau dans les normes de comptabilité de durabilité. Ce chapitre prépare ainsi le concept fondamental que l’épisode suivant approfondira : la notion de bon état écologique comme pivot de la performance environnementale.

Objectifs pédagogiques :

- Comprendre pourquoi l’intégration de l’eau dans la performance durable repose sur l’état écologique des masses d’eau, et non sur les seuls flux d’usage ou de pollution

- Identifier le rôle de la directive-cadre sur l’eau, des agences de l’eau, des comités de bassin et des normes ESRS dans la gouvernance et la représentation du milieu aquatique

- Expliquer la notion de bon état écologique, ses indicateurs biologiques et physico-chimiques, et comprendre pourquoi l’évaluation de l’impact d’une entreprise nécessite une coopération institutionnelle et scientifique

- 8

États de référence de la nature et soute...

25 minCe chapitre poursuit la réflexion engagée autour du bon état écologique, introduit dans l’épisode précédent à partir du cas de l’eau, pour la généraliser à l’ensemble des écosystèmes. Nous montrons que pour évaluer réellement les impacts de nos économies sur la nature, il est nécessaire de raisonner en termes d’états de référence : on ne peut pas parler d’impact sans savoir “par rapport à quoi” on mesure une dégradation ou une amélioration. Nous articulons cette notion avec plusieurs cadres contemporains : la TNFD, la double matérialité, les débats sur la durabilité faible / forte et les travaux de l’IPBES sur les valeurs de la nature.

Objectifs pédagogiques :

- Comprendre la notion d’état de référence des écosystèmes et son rôle dans l’évaluation des impacts (dégradation, restauration, baseline shifting)

- Distinguer qualité environnementale (vision instrumentale) et qualité écologique (vision systémique, intrinsèque et relationnelle) et comprendre leurs implications pour la performance durable

- Identifier les différents cadres de valeur de la nature et saisir en quoi la soutenabilité forte écologique diffère des approches de durabilité faible ou instrumentale

- 9

États de référence de la nature et éco-e...

34 minCe chapitre poursuit l’exploration des états de référence de la nature pour approfondir la manière d’évaluer l’impact des entreprises sur les écosystèmes dans une perspective de soutenabilité forte écologique. Nous nous appuyons notamment sur un exemple très concret, la méthode suisse de saturation écologique fondée sur des “éco-points”, pour montrer qu’une comptabilité basée sur des états de référence écologiques existe déjà et fonctionne à l’échelle d’un pays.

Objectifs pédagogiques :

- Comprendre la différence entre impact environnemental (centré sur les usages humains) et impact écologique (centré sur l’état des écosystèmes), et saisir pourquoi l’évaluation passe par des états de référence

- Identifier le rôle des bio-indicateurs, des expertises externes et de la double matérialité pour construire une mesure d’impact écologique fiable et contextualisée

- Comprendre l’intérêt d’outils opérationnels comme la méthode suisse des éco-points pour piloter la performance durable

- 10

Écosystèmes marins et biodiversité

25 minDans cet épisode, nous mettons en évidence que la notion de bon état écologique structure aussi les politiques relatives aux milieux marins. Nous montrons que la biodiversité ne peut pas être appréhendée comme une abstraction globale, mais doit être pensée à travers des écosystèmes concrets, dotés d’une histoire et d’une singularité. Nous introduisons des modèles de comptabilité écosystème-centrée, conçus pour analyser la performance des organisations à l’échelle d’un socio-écosystème, en articulant responsabilités, justice dans la répartition des efforts et résultats écologiques collectifs.

Objectifs pédagogiques :

- Comprendre pourquoi la biodiversité doit être appréhendée à travers les écosystèmes concrets et comment la notion de bon état écologique structure les politiques et normes de durabilité

- Identifier ce qui distingue biodiversité, écosystèmes et socio-écosystèmes, et saisir pourquoi une entreprise doit se penser comme partie prenante d’un ensemble d’acteurs influençant un milieu commun

- Expliquer le rôle et le fonctionnement des comptabilités écosystème-centrées, et comprendre comment elles permettent d’évaluer la performance durable en termes de contributions écologiques collectives

- 11

Sols et performance globale en agricultu...

37 minDans cet épisode, nous examinons un milieu naturel fondamental, à la fois support de la vie terrestre, ressource stratégique pour les sociétés humaines et base de l’activité agricole. La question centrale est double : comment définir l’état écologique des sols en l’absence de cadre réglementaire stabilisé, et comment intégrer cet état dans une évaluation de la performance globale, notamment dans les exploitations agricoles fortement dépendantes des sols ? Nous introduirons la méthode IDEA, un système comptable conçu spécifiquement pour évaluer la performance globale des exploitations agricoles dans une perspective de soutenabilité forte.

Objectifs pédagogiques :

- Comprendre pourquoi les sols constituent un milieu naturel hybride et essentiel, à la fois marqué par l’histoire humaine et au cœur d’une limite planétaire aujourd’hui dépassée

- Identifier les difficultés méthodologiques et institutionnelles liées à l’absence de définition réglementaire du bon état écologique des sols, et distinguer cadres scientifiques et conventions normatives

- Analyser la logique et le fonctionnement de la méthode IDEA, et comprendre comment elle structure la performance globale agricole autour d’objectifs explicites en soutenabilité forte

- 12

Êtres humains et travail (partie 1)

31 minDans cet épisode, nous explorons la place centrale des êtres humains dans la performance durable, en dépassant les visions qui réduisent le travail à un simple facteur de production. Nous découvrons comment le travail engage un individu entier – corps, émotions, savoir-faire, relations – et pourquoi la performance sociale doit reconnaître cet investissement humain réel. Nous analysons également ce que signifient les notions de parties prenantes, parties constituantes, capital humain, reconnaissance et décence du/au travail. Nous amorçons une nouvelle manière d’évaluer la performance : ancrée dans la dignité humaine et cohérente avec la soutenabilité forte.

Objectifs pédagogiques :

- Comprendre pourquoi les approches économiques classiques invisibilisent la réalité humaine du travail, et en quoi cela limite l’évaluation de la performance sociale

- Identifier la place structurante des travailleurs comme parties constituantes, c’est-à-dire comme acteurs qui investissent leur temps, leur corps et leur engagement dans l’organisation

- Expliquer les notions de décence du travail et de décence au travail, et comprendre comment elles participent à redéfinir la performance durable dans une logique de soutenabilité forte

- 13

Êtres humains et travail (partie 2)

25 minDans cet épisode, nous approfondissons la notion de décence au et du travail, essentielle pour comprendre ce que signifie réellement intégrer les enjeux humains dans la performance durable. Nous explorons les différentes dimensions du travail décent – santé, sécurité, reconnaissance, égalité, pouvoir d’agir – ainsi que les formes d’indécence qui révèlent les fragilités des organisations. Nous découvrons également comment les ODD et la notion de salaire décent fournissent des repères utiles, tout en montrant leurs limites pour structurer une performance sociale rigoureuse.

Objectifs pédagogiques :

- Comprendre les deux volets de la décence – décence du travail et décence au travail – et leur rôle dans la construction d’une performance sociale cohérente avec la soutenabilité forte

- Identifier les limites des cadres actuels (notamment les ODD) pour évaluer la performance sociale, et comprendre pourquoi ils ne suffisent pas à définir des repères absolus de décence au sein des organisations

- Expliquer l’importance du salaire décent comme indicateur pivot, permettant d’ancrer l’évaluation sociale dans des références objectives et comparables

- 14

Chaînes de valeurs

39 minDans ce chapitre, nous élargissons notre regard pour comprendre comment la performance durable se joue bien au-delà des frontières de l’entreprise. Nous découvrons que chaque organisation fait partie de multiples chaînes de valeur, où se tissent des relations économiques, sociales et écologiques complexes entre fournisseurs, clients et acteurs territoriaux. Nous apprenons à analyser les impacts internes, amont et aval, et à mobiliser différentes méthodes – des scopes carbone à l’analyse de cycle de vie, en passant par la logique de rangs – pour évaluer ces enjeux de manière rigoureuse. Enfin, nous explorons comment la chaîne de valeur génère aussi des dettes sociales et environnementales invisibles, et comment repenser la création de valeur pour soutenir une performance vraiment durable.

Objectifs pédagogiques :

- Différencier performance interne, amont et aval, et comprendre comment les impacts se répartissent entre fournisseurs, organisation et usages des produits

- Comprendre les logiques par activités (scopes), par produits (ACV) et par rangs, et leurs implications pour les stratégies durables

- Comprendre comment la comptabilité financière masque certains coûts humains et naturels, et en quoi cela appelle une reconfiguration de la création de valeur et des relations entre acteurs

- 15

Parties prenantes (partie 1)

28 minDans ce chapitre, nous découvrons comment la performance d’une organisation dépend profondément des parties prenantes qu’elle choisit – explicitement ou non – de placer au centre de sa gouvernance. Nous explorons les différences entre parties prenantes “classiques” et “nouvelles”, et nous voyons comment ces choix influencent les indicateurs produits, les décisions prises et les finalités poursuivies. Nous retraçons également l’histoire des acteurs privilégiés (créanciers, gestionnaires, actionnaires) et comprenons pourquoi cette hiérarchie est loin d’être neutre. Enfin, nous ouvrons la réflexion vers des modèles alternatifs, qui conçoivent l’entreprise comme une entité collective et permettent d’intégrer salariés, diversité et nature dans la définition de la performance.

Objectifs pédagogiques :

- Identifier les différentes catégories de parties prenantes, leurs poids respectifs, et la manière dont elles influencent les décisions et les indicateurs produits

- Analyser les modèles de gouvernance qui structurent la relation entre entreprise et parties prenantes

- Évaluer l’importance de transformer la comptabilité et l’information produite pour permettre une gouvernance élargie

- 16

Parties prenantes (partie 2)

33 minDans ce chapitre, nous approfondissons la notion de parties prenantes en explorant ses fondements historiques, ses différentes logiques d’usage et ses implications morales. Nous découvrons comment une organisation peut mobiliser ses parties prenantes de manière descriptive, instrumentale ou normative, et ce que ces approches révèlent sur ses finalités réelles. Nous examinons aussi les cadres philosophiques – utilitaristes ou déontologiques – qui influencent nos pratiques, consciemment ou non. Enfin, nous ouvrons la réflexion à une question essentielle : comment intégrer la nature comme partie prenante, malgré son silence, grâce à des dispositifs de représentation et à la comptabilité de durabilité ?

Objectifs pédagogiques :

- Comprendre les différentes approches de la notion de parties prenantes : descriptive, instrumentale et normative

- Analyser les fondements moraux des relations entre organisations et parties prenantes

- Intégrer la nature comme partie prenante dans une perspective de soutenabilité forte

- 17

Performance et pratiques/activités (part...

32 minDans ce chapitre, nous découvrons comment la performance durable prend forme au cœur même des pratiques et des activités de l’organisation. Nous explorons la manière dont nos choix internes – planification, pilotage, évaluations – façonnent notre capacité à agir dans le respect des limites écologiques et sociales. Nous apprenons également à dépasser la logique des “petits pas” pour définir de vrais caps de soutenabilité et les jalons qui permettent d’y parvenir. Enfin, nous voyons en quoi la performance durable repose moins sur un contrôle mécanique que sur un apprentissage collectif, fondé sur le test, l’étude et l’ajustement continu.

Objectifs pédagogiques :

- Comprendre comment la performance durable se construit à partir des pratiques, activités et politiques internes, en articulant planification, pilotage et post-évaluation à des objectifs explicites

- Différencier approches relatives et absolues de la performance, et analyser les implications du gradualisme par rapport à la définition de caps et de trajectoires de soutenabilité forte

- Identifier les limites du cycle PDCA classique et saisir la pertinence du cycle PDSA pour gérer l’incertitude, favoriser l’apprentissage collectif et adapter les pratiques dans un environnement complexe

- 18

Performance et pratiques/activités (part...

30 minDans ce chapitre, nous plongeons au cœur des activités de l’organisation pour comprendre comment chacune d’elles contribue (ou non) à la performance durable. Nous découvrons que toutes les activités n’ont pas le même rapport à la soutenabilité et qu’il est essentiel de les distinguer selon leur fonction première. Nous apprenons aussi à choisir les bonnes données et à éviter l’illusion d’objectivité qui entoure souvent les indicateurs ESG. Enfin, nous voyons comment la comptabilité peut devenir un véritable langage commun permettant de piloter la performance durable de manière cohérente et structurée.

Objectifs pédagogiques :

- Distinguer les types d’activités en fonction de leur finalité, et identifier comment cette typologie conditionne toute analyse de performance durable

- Comprendre pourquoi les données ne constituent pas un point de départ, mais un accompagnement d’un projet de gestion fondé sur des caps écologiques et sociaux, et comment articuler données scientifiques, parties prenantes et pilotage interne

- Intégrer le fait que toute démarche de performance durable produit une “proto-comptabilité”, et apprendre en quoi une comptabilité structurée permet de modéliser l’organisation, d’orienter l’action et de rendre compte de manière cohérente des transformations nécessaires

- 19

Comptabilité en soutenabilité forte écol...

32 minCet épisode introduit les fondements conceptuels et opérationnels du cadre CARE (Comprehensive Accounting in Respect of Ecology), conçu pour structurer une comptabilité alignée avec la soutenabilité forte écologique. L’enjeu est de proposer un système comptable totalement intégré, permettant de représenter les engagements humains et naturels au même titre que les engagements financiers, et d’offrir ainsi un langage cohérent pour piloter la performance durable.

Objectifs pédagogiques :

- Comprendre en quoi le cadre CARE ne remplace pas la comptabilité financière classique, mais en étend la logique fondamentale aux êtres humains et aux écosystèmes

- Identifier la notion de capital au sens CARE et la distinguer des notions économiques classiques

- Comprendre le rôle central des états de référence et des activités de préservation dans la performance durable

- 20

Bonus : capsule Matthieu Astic (CERCES)

46 - 21

Comptabilité en soutenabilité forte écol...

30 minCet épisode poursuit l’exploration approfondie du cadre CARE entamée dans l’épisode précédent. Nous développons ici les dimensions opérationnelles, organisationnelles et méthodologiques de la comptabilité en soutenabilité forte écologique : typologie des activités, définition précise de l’impact, articulation entre exploitation, préservation et accès aux capitaux, et structuration des politiques internes. L’objectif est de montrer comment CARE devient un véritable système de pilotage, permettant d’ajuster les activités, d’analyser leur performance et d’assurer la préservation des états de référence des capitaux humains et naturels.

Objectifs pédagogiques :

- Savoir distinguer les trois catégories d’activités dans le cadre CARE et expliquer pourquoi cette typologie est centrale pour piloter la performance durable

- Saisir la différence entre un impact négatif, une activité de préservation et un impact positif, pour éviter les confusions fréquentes entre réparation et bénéfice réel

- Identifier comment CARE articule économie, efficacité et efficience pour évaluer la performance

De la RSE aux normes européennes, la "performance durable" s’impose progressivement. Pourtant, sa définition reste floue : indicateurs isolés, ratios déconnectés du réel, visions centrées sur la maximisation de la valeur financière… Alexandre Rambaud montre que ces approches sont insuffisantes pour répondre aux enjeux contemporains. À travers 20 épisodes, il propose un changement de perspective : considérer la performance comme une analyse normative de l’action, fondée sur des objectifs explicites, la qualité écologique des écosystèmes et la dignité du travail humain, et structurée par un langage essentiel, la comptabilité.

Reconfigurer la performance suppose d’abord de reconnaître qu’une performance durable s’ancre dans les pratiques réelles des organisations : leurs activités,

...afficher plusCe que je vais apprendre dans cette formation

Comprendre l’évolution des notions de performance, de performance durable, leurs implications et leurs limites

Identifier les impasses des visions dominantes, centrées sur la maximisation financière ou le capital immatériel, et comprendre en quoi elles invisibilisent la matérialité écologique et sociale de notre monde

Développer une vision systémique de la performance, intégrant les liens entre pratiques, activités, politiques internes et impacts réels des organisations

Comprendre les concepts d’éco-efficience et d’éco-efficacité, et leur rôle dans l’évaluation de la performance climatique et écologique

Maîtriser la notion d’état de référence de la nature et son importance pour mesurer l’impact réel sur les écosystèmes

Identifier les différentes conceptions des parties prenantes – descriptives, instrumentales, normatives – et leurs implications sur la gouvernance et la performance

Comprendre la place centrale de la comptabilité comme langage structurant de la performance durable, et ses limites actuelles

Analyser le fonctionnement du cadre C.A.R.E., et comprendre comment il permet d’intégrer engagements humains, engagements naturels et engagements financiers dans un même système comptable

Reconfigurer la performance comme un processus d’apprentissage collectif, fondé sur l’expérimentation, la planification, le pilotage et la post-évaluation

Certifié Qualiopi

Modalité d’évaluation : QCM - 4 sessions : une session tous les 5 épisodes environ, 10 à 15 questions chacune

Aucun prérequis nécessaire

Personne en situation de handicap, ou pour toute autre demande : écrivez-nous à contact@sator.fr

Taux de complétion moyen de la masterclass depuis sa création : 60 à 70%

Taux de réussite aux QCM depuis sa création : 73%

Support technique et pédagogique : écrivez-nous à contact@sator.fr

Nouvelle économie

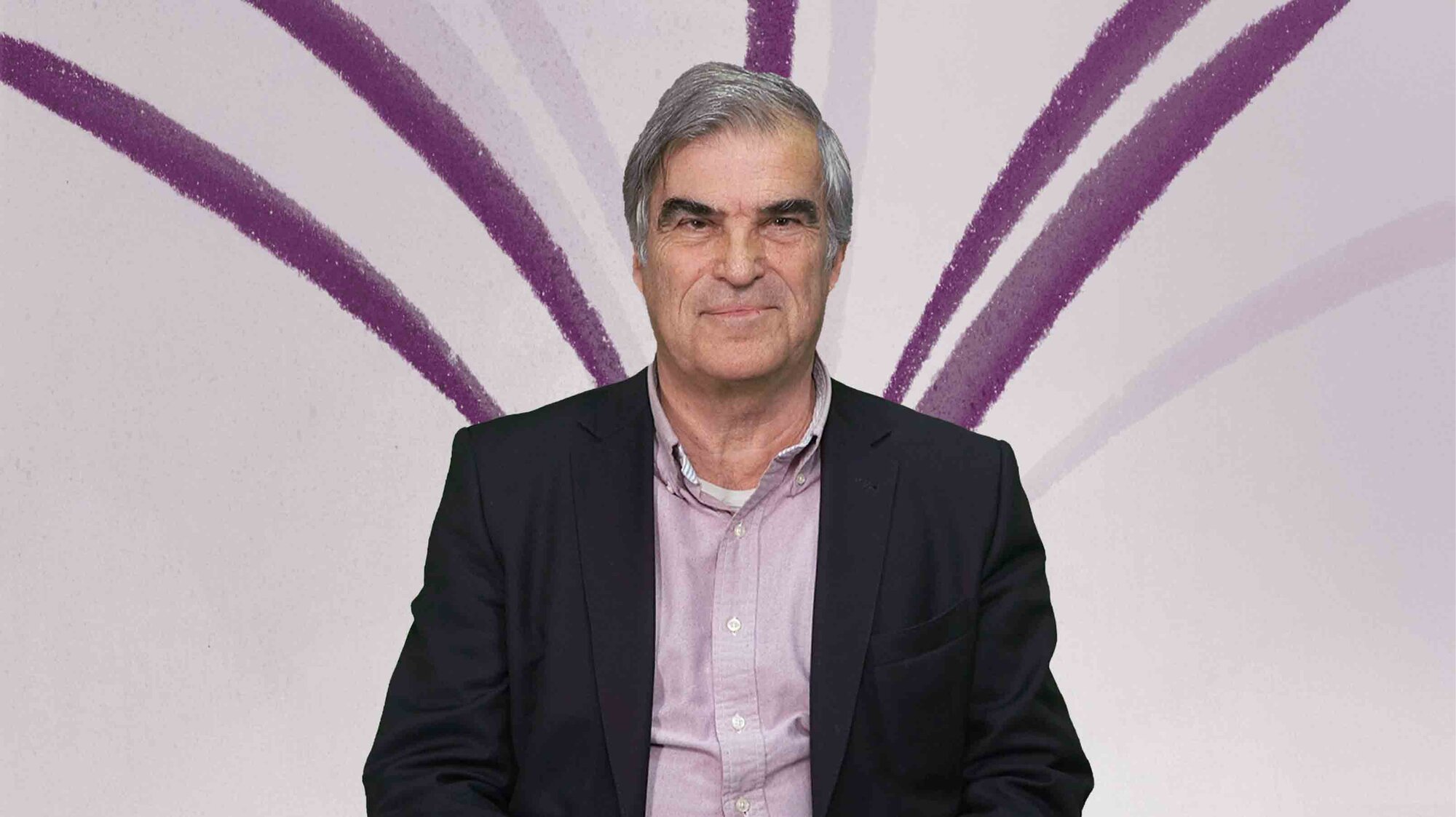

- Docteur en mathématiques et en sciences de gestion.

- Enseignant-chercheur à AgroParisTech et chercheur au CIRED.

- Co-directeur de la Chaire “Comptabilité écologique” (Fondation AgroParisTech) et de la Chaire “Double matérialité” (Institut Louis Bachelier).

- Spécialisé en comptabilité financière et écologique et en transformation écologique des organisations.

- Co-concepteur du cadre CARE, utilisé en France et à l’international pour refondre la comptabilité à partir de la matérialité écologique et humaine.

- Auteur et co-auteur de nombreux travaux scientifiques et contributions sur la performance durable, les états de référence écologiques, la double matérialité et la transformation des systèmes de gestion.

Les Professeurs Sator

Que veut dire Sator ?

Sator signifie « celui qui sème » en latin, au sens pour nous de semer la connaissance. En japonais, Satori signifie « le chemin de l’éveil spirituel », ou « chemin de l’unité ». Un hasard linguistique… ou une belle synchronicité, puisqu’il raisonne particulièrement bien avec notre raison d’être ! Enfin, le carré Sator est le nom du carré palindrome, dont on disait qu’il était le carré magique des templiers. Tous les mots y sont reliés et vous pouvez les lire dans tous les sens. Un peu comme les sujets que nous traitons, qu'il faut aborder avec une approche holistique.

Sator est-elle une startup à impact ?

Oui ! Sator a été créée avec la vocation d’avoir un impact environnemental et sociétal positif. Et comme toutes les startups à impact, Sator doit équilibrer son modèle d’impact (bienfaits apportés à la société) et son modèle d’affaire (revenus pour se développer). Sator est hébergée à la Climate House et fait partie du Mouvement Impact France.

Sator est-il un organisme de formation certifié Qualiopi ?

Oui, Sator est certifié Qualiopi. Les entreprises peuvent donc solliciter leurs OPCO pour prendre en charge la diffusion des formations Sator à leurs collaborateurs. Les élus peuvent également faire financer leurs formations, tout comme les fonctionnaires.

Puis-je obtenir un reçu ou une facture pour mes paiements ?

Pour les offres individuelles achetées par CB directement sur le site de Sator, vous recevez automatiquement par e-mail un reçu numérique. Ce reçu est envoyé par notre plateforme de formation “Teachable”. Les solutions entreprises fonctionnent classiquement par devis / facturation.

Que permet l’espace communauté ?

Cet espace permet de faire vivre le thème du cours dans le temps : vous pouvez y poster et lire un travail de veille et d’analyse, poser des questions au professeur, organiser simplement des rencontres avec les autres diplômés, des conférences, construire des projets, contacter chacun via une messagerie privée, recevoir des invitations spécifiques à des événements Sator, et bientôt d’autres possibilités novatrices à venir !

Abonnement mensuel sans engagement

Achetez à l’unité la formation qui vous intéresse, pour un accès illimité dans le temps.